Por medio de una Resolución dada a conocer este lunes, el Tribunal de Cuentas de Misiones podrá “realizar evaluaciones y estudios específicos en Sociedades del Estado con Participación Estatal, y Empresas Públicas”; en “entidades que reciban subsidios y/o préstamos internacionales a través de un organismo público o mediante convenios con el Estado”; y concretar “otras auditorías que le sean solicitadas por Presidencia en los municipios, en oficinas públicas provinciales, en dependencias administrativas y en organismos sujetos al control” del organismo que preside Fabiola Bianco.

En los considerandos de la Resolución Nº 593–TC, firmada el 18 de diciembre y publicada en el Boletín Oficial N° 16.504, se sostiene que “la reestructuración propuesta en el área de Auditoría permitirá fortalecer la coordinación interna y mejorar la eficiencia en sus intervenciones, concentrando en un único ámbito las tareas inherentes a auditorías que se realicen en los organismos sujetos a la jurisdicción y competencia de nuestro Organismo de conformidad a lo establecido en la Constitución Provincial y en Artículo 1° de la Resolución IV - N° 1 (…)”

Asimismo, se añade que “también resulta adecuado modificar la dependencia funcional de la Dirección de Modernización, con el fin de alinear sus actividades con los niveles directivos responsables de los procesos que desarrolla; (…)”

Los cambios, en algunos casos sustanciales respecto de la normativa vigente desde 1978, parecen apuntar a endurecer los controles sobre las cuentas públicas y ampliar el radio de acción del Tribunal de Cuentas. Una fuente contable consultada por Agencia Hoy, señaló que la resolución, lo que hace es “modificar las actuales funciones” del Departamento de Auditorías del organismo. “Son cuestiones más formales, que otra cosa, no hay nada que objetar”, señaló la fuente, aunque ratificó que se concretaron cambios sustanciales en algunos artículos.

Fabiola Bianco, presidenta del Tribunal de Cuentas de Misiones

Fabiola Bianco, presidenta del Tribunal de Cuentas de Misiones

En el Artículo 1° de la Resolución 593/25 del Tribunal, se ordena sustituir “Artículos 94°, 95°, 96°, 97° y 98° de la Resolución III – N° 1 (antes Resolución 129/78 TC)”, y de esta forma, el artículo 94, que sólo señalaba que la dirección depende de la presidencia del Tribunal de Cuentas, y el reformado es más específico, habla de un contador y funcionarios subalternos.

Los cambios de la normativa pueden constatarse al comparar los textos originales de los artículos según aparecen en el Digesto Jurídico del HTC (Honorable Tribunal de Cuentas), más específicamente en el “Título XIV – Dirección General de Auditoria de Sociedades del Estado”, con los de la Resolución 593/25.

El mencionado Artículo 94, afirmaba que “La Dirección General de Auditoría de Sociedades del Estado, con Participación Estatal y Empresas Públicas actúa bajo la dependencia de Presidencia”. Mientras que el Artículo 94 reformado, indica que “El área de Auditoría actúa bajo la dependencia de Presidencia del Tribunal de Cuentas. Está a cargo de un Contador Público, designado por el Tribunal, y de éste dependen los funcionarios y agentes administrativos asignados, conforme la estructura, misiones y funciones determinadas”.

Quizás, las modificaciones más profundas que impuso la Resolución 593/25 del Tribunal de Cuentas de Misiones, tienen que ver con el Artículo 95. El texto original, expresaba: “La Dirección General de Auditoría de Sociedades del Estado, con Participación Estatal y Empresas Públicas, debe estar a cargo de un Contador Fiscal Mayor, que será designado por el Tribunal y de éste dependen los agentes, funcionarios y administrativos, que le sean asignados, conforme la estructura, misiones y funciones que se determinen. A los fines de la organización estructural del área el Director General deberá sugerir sobre los requerimientos de personal y los bienes patrimoniales que sean necesarios para su funcionamiento.”

Quizás, las modificaciones más profundas que impuso la Resolución 593/25 del Tribunal de Cuentas de Misiones, tienen que ver con el Artículo 95. El texto original, expresaba: “La Dirección General de Auditoría de Sociedades del Estado, con Participación Estatal y Empresas Públicas, debe estar a cargo de un Contador Fiscal Mayor, que será designado por el Tribunal y de éste dependen los agentes, funcionarios y administrativos, que le sean asignados, conforme la estructura, misiones y funciones que se determinen. A los fines de la organización estructural del área el Director General deberá sugerir sobre los requerimientos de personal y los bienes patrimoniales que sean necesarios para su funcionamiento.”

Es decir, este Artículo 95 de la ley orgánica del Tribunal, sólo menciona cómo debe estar compuesta la DGA de Sociedades del Estado. En cambio, el Artículo 95, reformado, describe las facultades del Área de Auditoría, ampliando su campo de acción de contralor, abarcando, también a entidades que reciban subsidios internacionales.

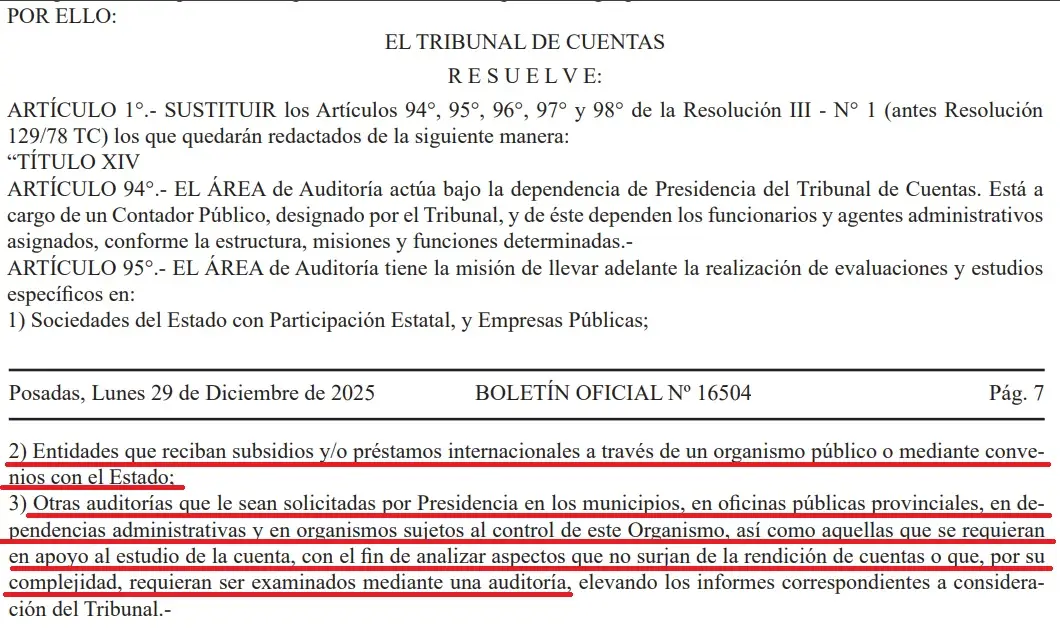

“El Área de Auditoría tiene la misión de llevar adelante la realización de evaluaciones y estudios específicos en:

1) Sociedades del Estado con Participación Estatal, y Empresas Públicas;

2) Entidades que reciban subsidios y/o préstamos internacionales a través de un organismo público o mediante convenios con el Estado;

3) Otras auditorías que le sean solicitadas por Presidencia en los municipios, en oficinas públicas provinciales, en dependencias administrativas y en organismos sujetos al control de este Organismo, así como aquellas que se requieran en apoyo al estudio de la cuenta, con el fin de analizar aspectos que no surjan de la rendición de cuentas o que, por su complejidad, requieran ser examinados mediante una auditoría, elevando los informes correspondientes a consideración del Tribunal”, sostiene este Artículo 95 reformado.

Esta reforma específica deja en claro que todo convenio con el Estado provincial, que derive en subsidios y préstamos a entidades, estará bajo la lupa del organismo de control de las cuentas públicas. Y que la presidencia podrá solicitar auditorías específicas en municipios, oficinas públicas, dependencias administrativas y organismos sujetos al control del Tribunal.

Luis Álvarez, fiscal del Tribunal de Cuentas de Misiones

Luis Álvarez, fiscal del Tribunal de Cuentas de Misiones

En cuanto al Artículo 96 original, hablaba de las facultades de contralor de la DGA de Sociedades del Estado (con la reforma, incluidas y ampliadas en el Artículo 95) y de la forma de trabajo de esa Dirección. Pero en la Resolución 593/25, a ese artículo 96 se agrega en inciso 11, que conmina al Área de Autorías a “Actuar en toda intervención encomendada por Presidencia [del Tribunal]”

Con respecto al Artículo 97, el original hablaba de las atribuciones del “Director General de la Dirección General de Auditoría de Sociedades del Estado con Participación Estatal y Empresas Públicas”, mientras que el reformado, es muy similar, aunque habla de las atribuciones del “Director de Auditoria”.

Algo similar ocurre con el Artículo 98, es prácticamente idéntico al original, y sólo parece cambiar la redacción de algunos artículos, sin que se altere sustancialmente, las funciones de la Auditoría General. Este artículo define las atribuciones de los “Contadores Fiscales o Directores de la Dirección General de Auditoría de Sociedades del Estado, con Participación Estatal y Empresas Públicas”, los cuales “dependen jerárquica y funcionalmente del Director General”.

En síntesis, la Resolución 593/25, parece apuntar a reforzar los controles del Área de Auditorías del Tribunal de Cuentas, específicamente sobre las entidades que consigan financiamiento externo, por medio de convenios con el Estado provincial. Una decisión esperable en la medida en que se retrae el Estado –sobre todo, el nacional– de determinadas funciones y empiezan a jugar un rol más importante en los financiamientos, las entidades del exterior.